空き家ローンとは?住宅ローンとの違いと活用ポイントを徹底解説

2025年06月03日

「空き家ローン」という名前を初めて聞いたという方も多いのではないでしょうか。

ニュースなどで見かけても、住宅ローンとの違いや具体的な使い道が分かりづらいこともあるかもしれません。

この記事では、空き家ローンの仕組みを従来の住宅ローンと比較しながら説明します。空き家ローンの活用方法についても分かりやすく解説しますので、空き家の購入や活用を検討している方は、ぜひ参考にしてみてください。

目次

住宅ローンと空き家ローンの違い

対象の不動産

住宅ローンの対象は、原則として新築または築年数の浅い住宅であるのに対して、空き家ローンでは、以下のような物件が対象になります。

- 床面積が極端に小さい「狭小住宅」

- 築数十年を超える老朽化住宅

- 建築基準法の改正により再建築ができない「再建築不可物件」

このような物件は、住宅ローンでは担保評価が低く、融資自体が受けられない、あるいは希望額の3〜5割しか借りられないといったケースも少なくありません。通常の住宅ローンでは対応が難しい物件に対応できるのが空き家ローンです。

担保の有無と審査基準

住宅ローンでは、購入する不動産を担保とするのが一般的で、返済が滞った場合には、金融機関がその物件を売却して貸付金を回収します。そのため、古い物件や再建築不可の物件などは担保評価が低く、融資が受けにくい傾向があります。

一方、空き家ローンは無担保融資が可能で、物件の評価にかかわらず審査を受けられるのが特徴です。審査では、申込者の収入や信用情報(与信)をもとに判断されるため、担保価値が乏しい物件でも利用しやすいというメリットがあります。

取扱金融機関

住宅ローンは、多くの銀行や信用金庫などが商品を展開しており、選択肢が豊富です。これに対して空き家ローンは、現時点では一部の金融機関のみが取り扱っているのが実情です。

また、「空き家ローン」と名前がついていても、内容はさまざまで、たとえば解体費用専用のローンなどもあります。目的に合った商品を見つけるためには、金融機関ごとの条件を丁寧に比較する必要があります。

借入期間と借入上限金額

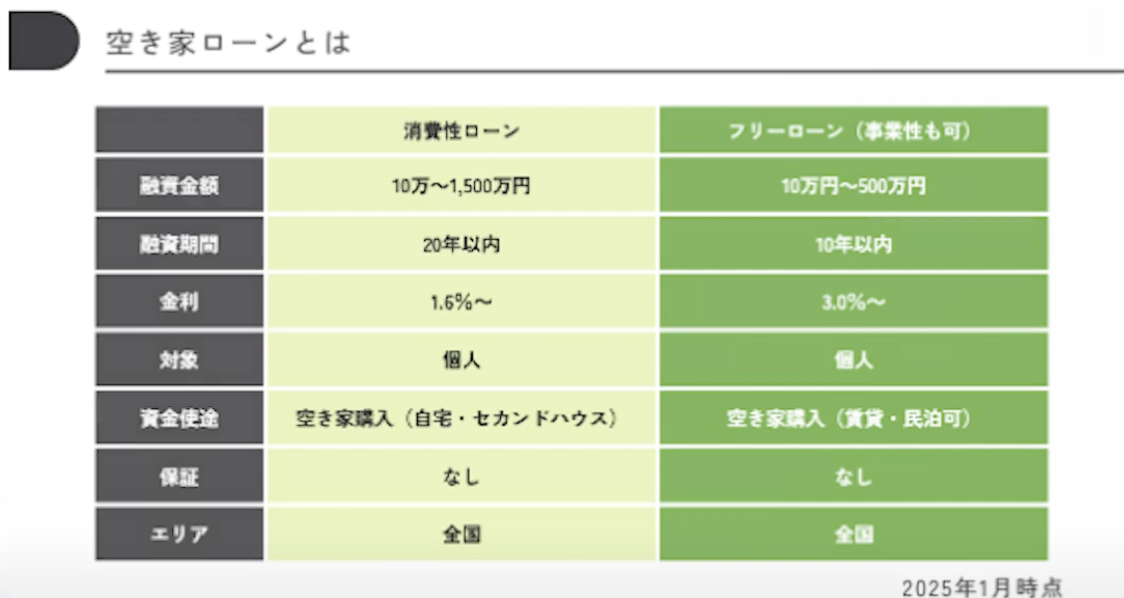

住宅ローンの借入期間は最長35〜50年と長期に設定できますが、無担保型の空き家ローンでは最長でも20年と、比較的短めに制限されています。

また、借入金額の上限は、2025年1月時点では1,500万円が一般的でしたが、最近では一部の金融機関で3,000万円まで対応可能な商品も登場しています。今後、ニーズの拡大に応じて、借入条件がさらに柔軟になる可能性もあるでしょう。

提出する書類

空き家ローンを利用するときに提出する書類は以下の3点のみです。

- 身分証

- 年収が確認できる書類

- 売買契約書や請求書

空き家ローンは、一般的な住宅ローンのように物件を抵当に入れる必要がないため、抵当を設定する登記の手続きも発生しません。売買契約書や請求書があれば申し込みが可能で、金融機関の窓口に足を運ぶ必要もありません。すべてオンラインで完結できるため、住宅ローンに比べて書類の準備や手続きの負担が大幅に軽減されます。

対象エリアの自由度

一般的な住宅ローンでは、物件の所在地や申込者の居住地が金融機関の営業エリア内である必要があり、地域に縛られるケースが少なくありません。

しかし、空き家ローンの中には、全国対応の地方銀行が取り扱っている商品もあり、住んでいる地域や購入する物件の所在地にかかわらず借り入れができることがあります。

たとえば、関東に住んでいる人が中国地方の銀行から融資を受け、北海道の空き家を購入するといったケースも可能です。

空き家ローンも団体信用保険に加入できる?

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡または高度障害となった場合に、生命保険会社がローン残高に相当する保険金を支払い、債務を完済する仕組みです。

住宅ローンでは一般的に団信の加入が義務づけられていますが、空き家ローンでは、取り扱いのある金融機関が限られており、任意加入であったり、借入期間が10年以上の場合にのみ加入が必須となるケースもあります。取扱条件は金融機関によって異なるため、事前の確認が重要です。

なお、団信を付帯させると、金利が約0.3〜0.4%上昇する傾向があります。借入期間や借入金額とあわせて、総合的に判断することが大切です。空き家ローンを検討する際は、借入条件欄に記載された団信の有無や内容をよく確認し、納得のうえで契約を進めましょう。

空き家ローンを探すならクラウドローンがおすすめ

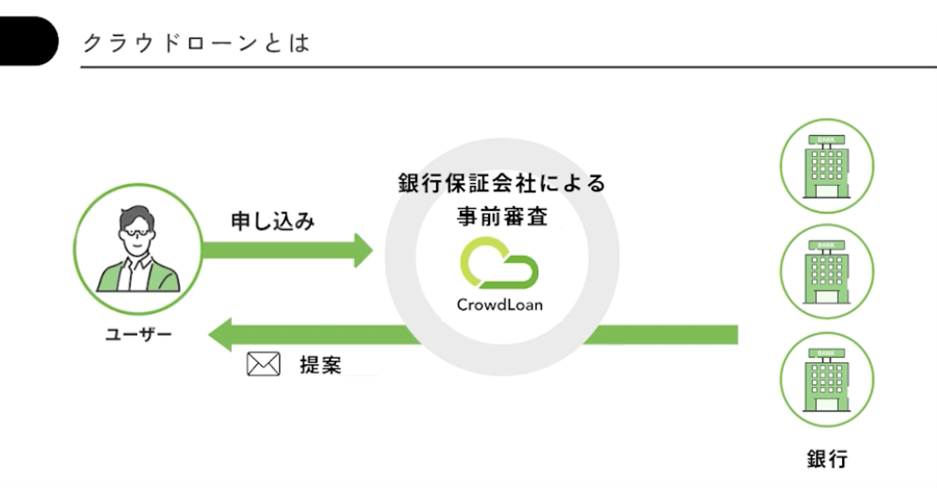

空き家ローンを取り扱う銀行は多数あり、金利や条件もそれぞれ異なります。そのため、自分で一つひとつ比較・検討するのは現実的ではありません。そこでおすすめなのが、銀行融資のマッチングサービス「クラウドローン」。

クラウドローンは、無担保ローンを取り扱う金融機関と利用者をつなぐオンラインプラットフォームです。

空き家購入の希望条件や基本情報を約3分で入力するだけで、提携保証会社による事前審査が、平日であれば最短3時間ほどで完了します。審査結果では、借入可能かどうかだけでなく、各銀行が提示する金利の目安も一覧で表示されるため、自分に合った融資先を比較しやすいのが特長です。

購入物件の住所入力が不要な点も大きなメリットで、「遠方の空き家を検討したい」「まだ物件が決まっていないが、借入可能額を把握しておきたい」といったケースにも対応可能。複数の金融機関の金利条件を、一度の入力でまとめて確認できる利便性の高さが、クラウドローンの魅力といえるでしょう。

空き家ローンを申し込むおすすめのタイミングは?

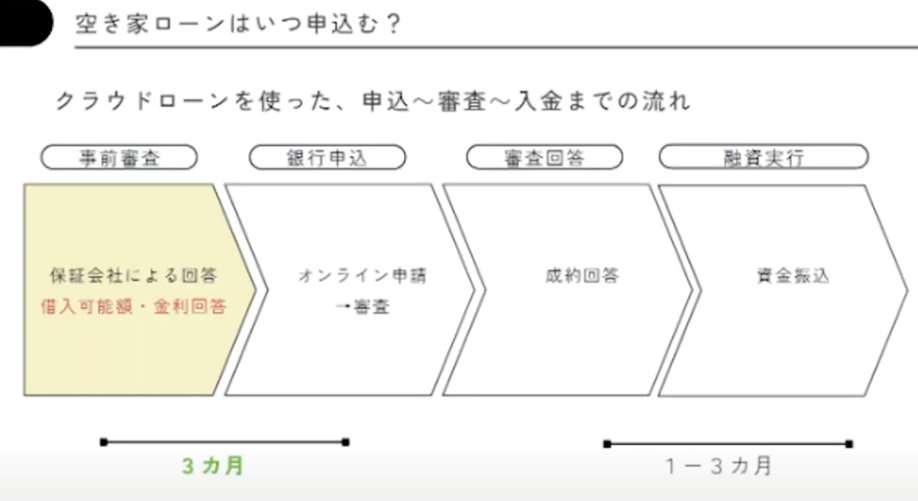

空き家ローンの銀行融資では、書類提出や勤務先の確認など、カードローンに近い手続きが必要です。融資実行までに10日〜2週間ほどかかりますが、住宅ローンと比べると比較的短期間で完了します。

これから空き家を購入する場合、まず物件探しから始める方が多いかもしれませんが、人気エリアの空き家は売り出された瞬間に申込みが集中することもあります。そのため、ローンの事前審査は「物件が決まる前」に済ませておくのが賢明です。

クラウドローンを通じて仮審査に通過すると、その審査結果は3ヶ月間有効です。気に入った物件が見つかった際に売買契約書を提出すれば、最短2営業日で融資が完了するため、チャンスを逃さずに済みます。

また、申し込みから融資実行までには最大で3ヶ月の猶予があるため、仮審査の有効期間(3ヶ月)と合わせて、最長6ヶ月間の準備期間が確保されます。

物件がまだ決まっていなくても、事前に借入可能額を把握しておくことで、あらかじめ予算感を持った状態で空き家探しをスタートできます。

このように、先に資金計画を整えてから物件選びに進めるのは、従来の住宅ローンにはない新しいスタイルと言えるでしょう。

まとめ

実際にクラウドローンは、「空き家活用株式会社」や「Airbnb」などとも連携し、ローンプラットフォームとして導入されています。空き家購入を効率よく進めたい方にとって、心強いサポートとなるでしょう。

資金計画から物件探しまで、空き家購入をスムーズに進めるために、ぜひクラウドローンを活用してみてください。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら