銀行マイカーローンとディーラーローン、金利が同じならどちらがお得?

2025年06月09日

車をローンで購入する際、「どこで借りるべきか」に悩む方は少なくありません。銀行マイカーローン、ディーラーローンなどの選択肢があり、金利条件もさまざまです。「金利が同じなら、銀行とディーラーのどちらが得なのか?」という疑問はよく聞かれます。

実は、借り先によって手続きや借入条件、返済の自由度に大きな違いがあります。今回は、金利が同じ場合に注目すべきポイントと、見落としがちな落とし穴について解説します。

目次

銀行ローンとディーラーローンの違いとは?

まずはそれぞれのローンの特徴を簡単に説明します。

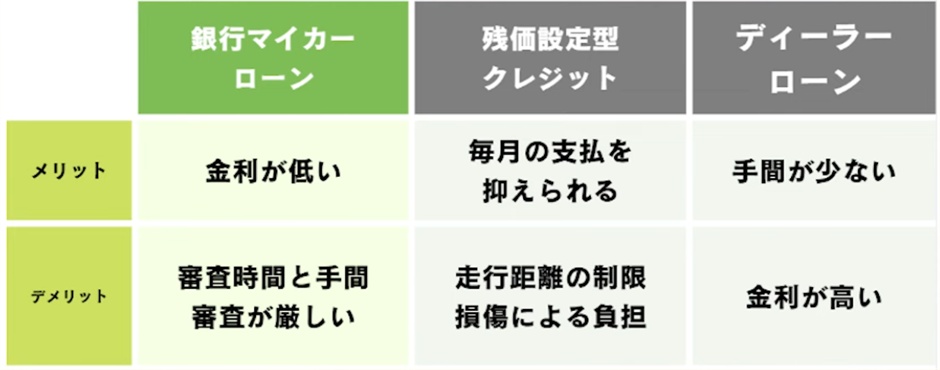

銀行マイカーローン

銀行のマイカーローンは、一般的に金利が2〜3%程度と低めに設定されている点が最大のメリットです。

とくに中古車や中古バイクを購入する際には、ディーラーローンと比べて金利が3〜4倍も安くなるケースがあり、総返済額に大きな差が生じることもあります。

ただし、そのぶん審査はやや厳しめです。ディーラーローンの審査に通らなかった場合、銀行ローンの審査に通るのは難しい可能性が高いでしょう。

また、申し込みから融資実行までには1週間〜10日程度かかるため、書類の準備や手続きの手間がかかる点もデメリットとして挙げられます。

ディーラーローン

車の販売会社が提供するディーラーローンには、大きく分けて「残価設定型クレジット(残クレ)」と「フルローン」の2種類があります。

残価設定型クレジットは、契約時に将来の下取り価格(=残価)をあらかじめ設定し、その金額を差し引いた残額を、年利4〜5%程度で分割返済する仕組みです。月々の返済額を抑えられる点がメリットですが、走行距離や車両状態に制限があり、返済終了時には「返却」「買取」「再ローン」から選ぶ必要があります。

フルローンは、車両価格の全額を借りる方式で、金利は7〜10%程度とやや高め。審査や手続きが比較的スムーズに進むのが特徴です。

金利が同じならどちらのローンがいい?

最近では、ディーラーが新車キャンペーンなどで、1〜2%台の低金利を提示するケースも増えてきました。

「金利が同じなら、手続きが簡単なディーラーローンの方が便利では?」と考える方もいるかもしれません。

しかし、ここで見落としてはいけない重要なポイントがあります。それは、「車の所有権が誰にあるのか」という点です。

実は見逃せない車の所有権問題

先ほど紹介したローンの比較図に、「所有権」に関する情報を加えると、次のようになります。

銀行のマイカーローンを利用した場合、車の所有権は契約時点で購入者本人に移ります。

一方、残価設定型クレジットやディーラーローンでは、ローン返済中の所有権は購入者にありません。車の所有権はディーラーや信販会社にあり、購入者は「使用者」としての登録にとどまります。所有権が移るのは、ローン完済後です。

所有権がないと売却できない?

たとえば、急な転勤で都市部へ引っ越すことになり、車が不要になるケースもあるでしょう。そうした場合、維持費がかかる車は、できるだけ早く手放したいと考えるのが自然です。

銀行のマイカーローンを利用していれば、所有権は購入者本人にあるため、自分の判断で売却できます。

一方、ディーラーローンでは、ローン完済までは所有権がディーラーや信販会社にあるため、自由に売却することはできません。たとえ売却先が決まっていても、まずはローン残高を全額一括で返済し、所有権を自分に移す必要があります。この一括返済は、予定外の大きな出費につながることもあります。

車を長く乗り続ける予定であれば問題はありませんが、将来、転勤や家族構成の変化などで手放す可能性がある場合は、所有権の有無が重要な検討ポイントになります。

ディーラーローンは契約手続きが簡単という利点はあるものの、「売却時に手間がかかるローン」であることは理解しておきましょう。

所有権がない車に乗るのは気を遣う?

また、残価設定型クレジットを利用していて所有権がディーラー側にある場合、返却時に車の価値が下がっていると、その差額を請求される可能性があります。

とくに、小さな子どもがいる家庭やアウトドアを楽しむ人にとっては、傷や汚れに気を遣う場面が多くなり、日常の使い方にも神経を使うことになりがちです。また、バイクは日常使いの中で細かい傷がついたり、乗り癖が付くことがよくあります。その結果、返却時に設定された「残価」よりも車の査定額が下回るケースも少なくありません。

“借り物”の車に乗るという感覚が、常に精神的な負担としてのしかかる可能性があることも、理解しておきたいポイントです。

所有権があれば家計のキャッシュフローも安心

銀行マイカーローンを利用すれば、購入者自身が車の所有者となるため、ローン返済中であっても自身の判断で売却することが可能です。仮に売却額がローンの残高を下回った場合でも、差額を一括で返済する必要はなく、契約時に定められた金額をそのまま分割で支払い続けることができます。突発的な出費のリスクを抑えやすく、家計のキャッシュフローを安定させやすいのが大きなメリットです。

ディーラーローンでは所有権がディーラー側にあるため、売却時の自由度は低くなります。査定額が高ければローン完済に充てられるため、プラスになるケースもありますが、想定より査定額が低ければ、差額を一括で支払わなければなりません。

もしその差額が支払えなければ、ローンの解約すらできず、車も手放せない…という深刻な状況に陥る可能性もあります。

このような「差額リスク」を踏まえたうえで、家計への影響を冷静に見積もってローンを選ぶことが大切です。

条件のよいローンを探すなら「クラウドローン」がおすすめ

「どの銀行でマイカーローンを借りられるのか?」「金利は何%になるのか?」

こうした情報を一括でチェックできる、国内唯一のローン比較プラットフォームがクラウドローンです。

現在、クラウドローンは40行以上の金融機関と提携しています。

利用者が必要な情報を入力すると、提携する保証会社が信用情報をもとに事前審査を実施。その結果に基づき、複数の銀行から金利や借入可能額の提案が届く仕組みです。

2〜3カ月以内に車の購入を考えている方はもちろん、すでに高金利のローンを組んでしまった方にもおすすめです。借り換えにも対応しており、たとえば年8〜9%のローンを、2〜3%台の低金利ローンに切り替えられる可能性もあります。

ローンの比較から審査、契約まで、すべてオンラインで完結。窓口に行く必要はなく、スマホひとつで自分にぴったりのマイカーローンを見つけられます。

まとめ

カーローンを選ぶ際は、金利だけでなく「所有権が誰にあるか」も見逃せないポイントです。所有権が自分にあれば、将来の売却や乗り換えがスムーズで、転勤や家族構成の変化といったライフスタイルの変化にも柔軟に対応できます。

一方、所有権がディーラーや信販会社にある場合、自由に車を手放せず、想定外の出費が発生する可能性もあります。

だからこそ、ローンを比較する際は「金利」とあわせて「所有権の所在」にも注目することが大切です。

まずは、無料で使えるクラウドローンで、自分に合ったプランを探してみてください。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら